こんな相談をされたら、僕は間違いなく「リベラルアーツ大学(通称、リベ大)」をオススメしている。

SNSフォロワーも多く、本も出版してるので知ってる人も多いかと

その上で今回の記事では、

- リベ大以外でお金に関する知識を学びたい

- リベ大で学んだ事を別角度から検討したい

こんな人に向けて、オススメの一冊を紹介するよ。

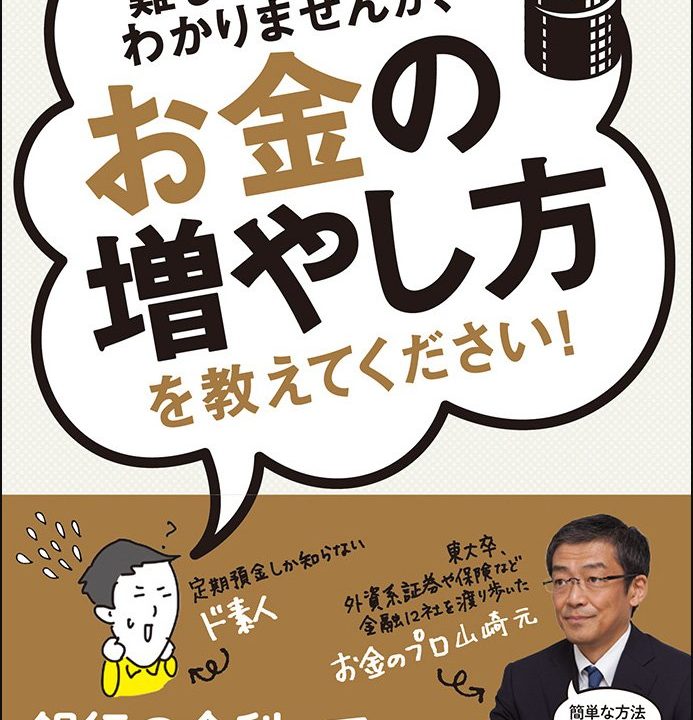

それが「難しいことはわかりませんが、お金の増やし方を教えてください!」って本。

この本の作者である山崎元先生は、

東大を卒業後、三菱商事に入社。投信運用会社、保険会社、外資系証券会社などの12の金融関係の仕事を経て、現在は経済評論家として活動中

こんなすごい人なんだ。

紛れもなく「お金のプロ」ってことね

この本を読めば、リベ大で学んだ「お金に関する知識」を更に深めることができるので、ぜひ読んでみてね!

ちなみに、この本は「Kindle Unlimited」で無料で読める。

「Kindle Unlimited」はコスパ最強で、

- 30日間は無料

- 退会手続きも楽々

- ベストセラー本を含む12万冊が読み放題

- スマホから利用が可能

こんなかんじのアプリなんだ。

ぜひ、この本の読む方法の一つとして検討してみてね!

目次

この本で学べること

この本で学べることは、

- 定期預金よりも国債の方が安心だし、利率も高い

- 銀行には近づくな。オススメはネット証券

- 老後に必要な資金は意外と少ない

- 投資信託の信頼性の高い投資手法

- オススメの投資先はインデックスファンド

- 競馬や宝くじは「無知の税金」

- 「家を買うべきか?」の考え方

- 医療保険は不要

- 生命保険に入るなら掛け捨て型

- NISAの始め方

- 年金制度と確定拠出年金の始め方

- 結局は「自分」が一番の資本

大体こんなかんじ。

リベ大で勉強した人なら分かると思うけど、

- ネット証券やインデックスファンドを勧めている

- 銀行や医療保険への注意喚起を促している

- 「自分」こそが一番の資産だと主張している

こういった点から、基本的な考え方はリベ大とかなり近い。

じゃあ、完全に同じ考えなのかと言えば、そんなことはなく、

- 国債の購入を勧めている

- 確定拠出年金を勧めている

このあたりは、リベ大とは別の立場をとっている。

この本のゴールが「老後への不安解消のためにお金を貯める」だから、その違いかな

こんなふうに、お金に関する様々な知識をリベ大と比較して学べるので、知識の定着&深まりがかなり期待できる。

この本が伝える「やるべきこと」

またこの本では、お金を増やすための具体的なプロセスを挙げている。

それが、

- 資産を分類する

- ネットの証券会社に口座を開く

- 「安全資産」で個人向け国際を買う

- NISAに口座を開く

- 「リスク運用資産」でインデックスファンドを購入する

- 確定拠出年金を利用する

- その後は放置して、あとは真面目に働く&人生を楽しむ

この7ステップ!

それぞれザックリだけど説明していくよ!

①資産を分類する

まずは自分の貯金から、当面の生活費を除いたお金を、

- 安全資産:絶対に減ってほしくない資産

- リスク運用資産:増えるかもしれないし、減るかもしれない資産

この2つに分類する。

リスク運用資産は平均で年5%ほどプラスだけど、最悪1年で3分の1に減る場合もある

②ネットの証券会社に口座を開く

ネットの証券会社を選ぶ際のポイントは、

- 商品ラインナップが多いところ

- 手数料が安いところ

この2点。

オススメはSBI証券、マネックス証券、楽天証券だよ

③「安全資産」で個人向け国債「変動10年型」を買う

国債にはいくつか種類があるけど、初心者が買うべきは、1年以上持つと元本保証がされる「個人向け国債」。

個人向け国債は、

- 固定金利型3年満期

- 固定金利型5年満期

- 変動金利型10年満期

この3種類に分類される。

この中でオススメは満期が10年の「変動金利型10年満期」。

この商品は金利の最低利率が0.05%と決まっていて、これ以上は下がらない。

だから今みたいに、銀行の金利がほぼ0のときは相対的に得をするんだ。

こんなふうに思う人もいるかと思うけど、

- 日本という「国家」

- 一民間企業である「銀行」

有事の際、どっちが先に潰れるかって考えたら、どっちに預ける方が安心か分かるかと。

④NISAに口座を開く

NISAは国が進めている制度で、税金が安くなるので、絶対に利用すべき。

一応、NISAの制度の概要を伝えておくと、

- 対象は満20歳以上の国内在住者

- 年間120万円までの投資に対する利益が5年間の間、非課税になる

こんなかんじ。

⑤「リスク運用資産」でインデックスファンドを購入

リスク運用資産で投資信託のうち、

- 国内のインデックスファンド

- 外国のインデックスファンド

この2種類を半々ずつ買う。

このとき120万円分はNISAの口座を使い、残りは証券会社の普通口座で買う。

⑥確定拠出年金も利用する

確定拠出年金をザックリ解説すると、

「運用成績によって貰える年金額は変わるけど、年金の資産運用は好きにやっていいよ!」

こんな制度。

年金の財源が心もとない国としても進めたい制度なので、税制優遇もあるよ

確定拠出年金は、働き方によって「企業型」か「個人型」かは変わってくるけど、いずれの場合も、

- 手数料が安いインデックスファンドを選ぶ

- 資産全体が国内と海外が半々になるようにする

こんな方針で運用を進めていけばOK。

⑦あとはほっらかす&真面目には垂らして人生を楽しむ

①~⑥をやったら、資産運用の心配はもう不要。あとは、ちゃんと働く。

一般的なサラリーマンの賃金である3億円を稼ぐと予想される若者であれば、人的資本は1億円以上ある。

この「自分」という資本を大きくするのは、安全だしコスパもいい投資方法。

これから先、どんな状況になっても、

- 働く気力

- スキル

この2つさえあれば、大抵の場合は何とかなるもの。

だから、真面目に働いたり自己投資をしてスキルを磨きつつ、人生を楽しめばOK!

お金の知識が学べるオススメの一冊を紹介したよ!

今回は「難しいことはわかりませんが、お金の増やし方を教えてください!」という本を紹介したよ。

リベ大と並んで、「お金の知識」を身につけるには間違いなくオススメの一冊なので、ぜひ読んでみてね!

こんなふうに感じた人は「Kindle Unlimited」で読んでみたらどうだろう?

「Kindle Unlimited」はAmazonのサービスなんだけど、

- 30日間は無料(それ以降も月額980円)

- 退会手続きも楽々

- ベストセラー本を含む12万冊が読み放題

- スマホで利用可能

こんなふうにかなりコスパがいい!

ベストセラー本が読み放題なので、かなりオススメ!

また、Kindleは専用端末もあるので、スマホ読書が苦手なら、これを機に端末を購入してもいいかもね。

この記事と今回紹介した本が、あなたの人生によい影響を与えてくれることを願ってるよ。

それでは!